2016. január 1-től a magyar adó-és számviteli törvények nagymértékben az IFRS bevezetésével és alkalmazásával összefüggésben módosultak.

Érdemes néhány gondolatban megismernünk az IFRS-t, hisz egyre nagyobb szerepet fog betölteni az elkövetkező években a magyar cégek és ezzel együtt a magyar könyvelők és könyvvizsgálók életében is.

Az IFRS (International Financial Reporting Standards) elvi alapú, megközelítésű számviteli standardok, értelmezések és keretelvek, melyet a Nemzetközi Számviteli Standard Testület bocsát ki.

Az IFRS-ek – összefoglaló kifejezésként – magukban foglalják az alábbiakat:

- Keretelvek

- Nemzetközi Pénzügyi Beszámolási Standardok, röviden: IFRS-ek

- Felállított Értelmező Bizottság Értelmezései, röviden: SIC-ek

- a Nemzetközi Pénzügyi Beszámolási Értelmezési Bizottság Értelmezései, röviden: IFRIC-ek

Az IFRS-eket világszerte alkalmazzák. Az Európai Unióban 2005-től kötelező azoknak a vállalkozásoknak, amelyeknek a hitelviszonyt vagy tulajdonviszonyt megtestesítő értékpapírjait a tőzsdére bevezették.

Az USA-ban az IFRS-ek nincsenek kötelezően előírva, de a tőzsdén jegyzett cégeknél 2008 óta elfogadják az US GAAP szerint összeállított beszámoló helyett az IFRS szabályai szerint összeállított, összevont (konszolidált) beszámolót is.

Az IFRS-ek, ellentétben a magyar számviteli szabályokkal, inkább elvi megközelítést alkalmaznak, nem konkrét, speciális szabályokat. Jellemző rá a pénzügyi szemlélet és mindenképpen előnyt élvez a befektető központú információk szolgáltatása.

Az IFRS-re való áttérés hatásai:

- nem lesz kettős számviteli nyilvántartás, de szükséges lesz egyéb nyilvántartások vezetése és közzététel (pl. tőkemegfelelés)

- nincs kötelező számlatükör

- az IFRS alkalmazást kiegészítő szabályozásokat a számviteli törvényben szabályozzák

- az IFRS alkalmazása nem változtat a bizonylatolás, könyvvezetés, könyvvizsgálat, letétbehelyezés és közzététel szabályain

- adó vagy adóelőleg kerül meghatározásra az áttérést követő időszakra és szükséges az áttérési különbözet adózása is

- könyvvizsgálói igazolás szükséges az áttéréshez, melyet legalább 90 nappal az áttérés előtt kell elkészíteni.

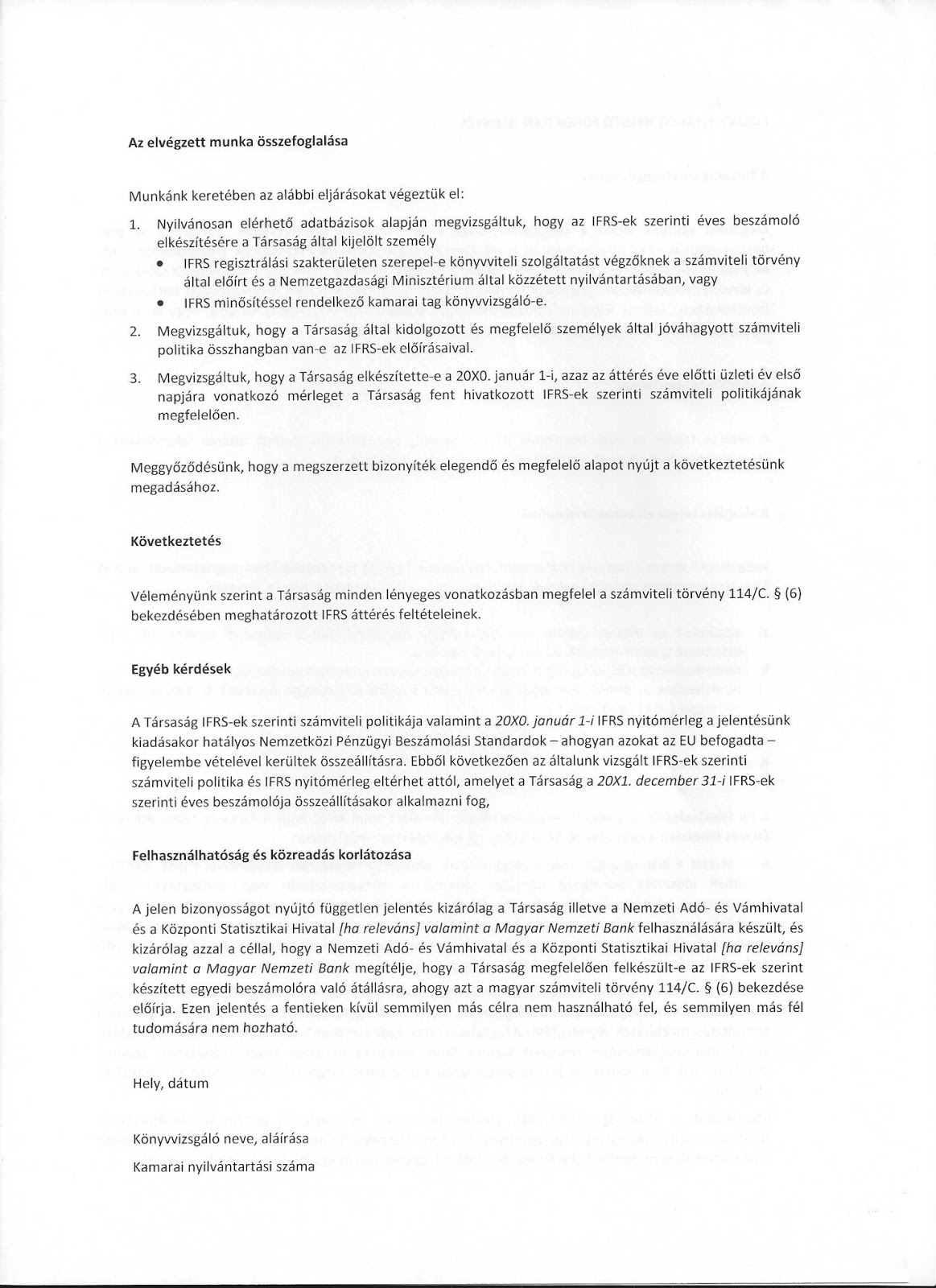

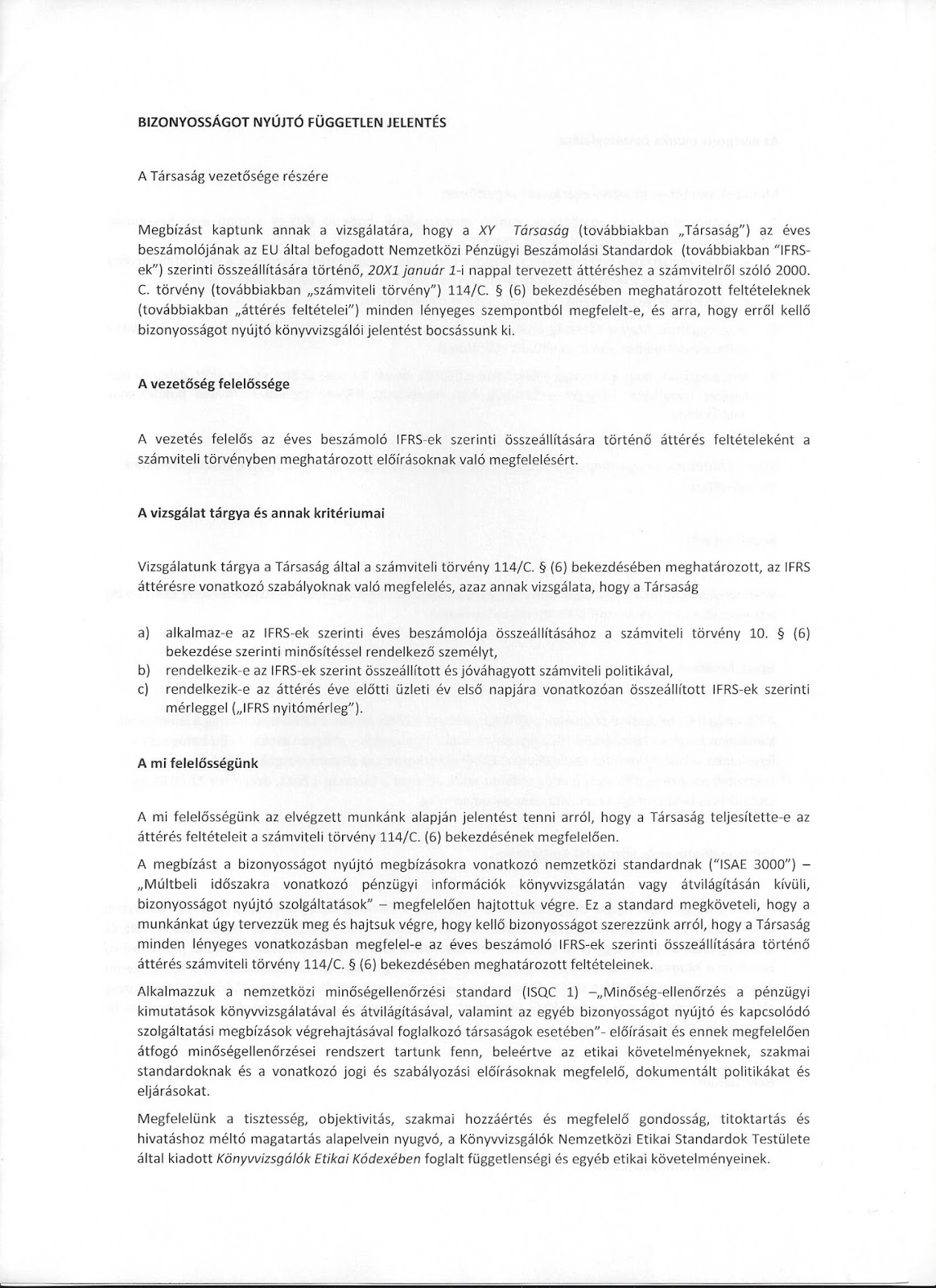

Lehetséges könyvvizsgálói jelentés minta:

Magyarországon az alábbiak szerint tervezik az IFRS bevezetését

- Tőzsdén jegyzett cégeknél: már 2015. január 1-től van lehetőség tisztán az IFRS szerint könyvelni, viszont 2017. január 1-től ezeknek a cégeknek kötelező lesz. Ezek a társaságok az összevont (konszolidált) beszámolójukat már most az IFRS-ek szerint készítik el.

- Biztosító társaságok, egyéb pénzintézetek: 2016. január 1-től van lehetőségük az IFRS-ek szerinti könyvvezetésre

- Hitelintézetek: 2016. január 1-től van lehetőségük az IFRS-ek szerinti könyvvezetésre, viszont ezek a társaságok 2017. január 1-től kötelezően e szerint készítik majd a beszámolójukat

- Bizonyos nagyságrend feletti cégek (az ajánlat szerint a könyvvizsgálati kötelezettség értékhatárait vennék figyelembe): 2016. január 1-től van lehetőségük az IFRS-ek alapján készíteni a beszámolójukat